固定長期適合率とは?

企業の安全性を見るとき、自己資本比率や流動比率だけでなく、固定資産をどのような資金でまかなっているかを見ることも重要です。

特に、工場や設備、土地、建物などを多く持つ企業では、固定資産を短期の借入でまかなっているのか、それとも長期的に安定した資金でまかなっているのかによって、財務の安定性が大きく変わります。

固定長期適合率とは、固定資産を自己資本と固定負債でどれだけまかなえているかを示す安全性指標です。

固定資産は、企業が長期間使う資産です。

たとえば、工場、機械設備、土地、建物、店舗、車両、ソフトウェアなどが固定資産にあたります。

これらは短期間で現金化するための資産ではなく、長く使いながら収益を生み出すための資産です。

固定長期適合率では、その固定資産を、自己資本と固定負債という長期的な資金でまかなえているかを確認します。

自己資本は返済義務のない資金です。

固定負債は、長期借入金や社債のように、返済期限が長い負債です。

つまり、固定長期適合率は「長く使う資産を、長く使える資金で支えられているか」を見る指標だと考えると分かりやすいです。

この考え方が重要なのは、固定資産と資金調達の期間をそろえる必要があるからです。

たとえば、10年以上使う工場や設備を、短期間で返済しなければならない借入でまかなっていると、設備が十分に収益を生む前に返済期限が来てしまう可能性があります。

その場合、資金繰りが苦しくなりやすく、財務リスクが高まります。

一方で、固定資産を自己資本や長期負債でまかなえていれば、返済負担が短期に集中しにくくなります。

設備や建物を長く使いながら、時間をかけて投資を回収しやすくなるため、財務の安定性が高いと見られやすくなります。

固定長期適合率は、固定比率よりも現実的な安全性指標として使われます。

固定比率は、固定資産を自己資本だけでまかなえているかを見ます。

しかし、実際の企業経営では、固定資産をすべて自己資本だけでまかなうとは限りません。

製造業や不動産業のように大きな設備や土地を必要とする企業では、長期借入金や社債を使って固定資産を取得することもあります。

そのため、固定負債も含めて見る固定長期適合率のほうが、実態に近い判断がしやすい場面があります。

ただし、固定長期適合率も単独で判断する指標ではありません。

100%以下なら長期資金で固定資産をまかなえていると見られますが、100%を超えている場合は、固定資産の一部を短期資金でまかなっている可能性があります。

その場合は、流動比率や自己資本比率、営業キャッシュフロー、有利子負債などもあわせて確認することが大切です。

固定資産とは何か

固定資産とは、企業が1年を超えて長期間使用する資産のことです。

貸借対照表の資産の部に表示される項目で、流動資産とは区別されます。

代表的な固定資産には、次のようなものがあります。

・建物

・機械設備

・土地

・車両

・工具器具備品

・ソフトウェア

・投資有価証券

固定資産は、企業の事業基盤になる資産です。

製造業であれば工場や機械設備、不動産業であれば土地や建物、鉄道会社であれば線路や車両、通信会社であれば通信設備などが固定資産にあたります。

ただし、固定資産はすぐに現金化しにくいものが多いです。

そのため、短期の借入で固定資産をまかなっていると、資金繰りに負担がかかる可能性があります。

固定長期適合率は、この固定資産を長期的に安定した資金で支えられているかを見るための指標です。

計算式

固定長期適合率は、次の計算式で求めます。

固定長期適合率 = 固定資産 ÷(自己資本 + 固定負債)× 100

たとえば、固定資産が600億円、自己資本が300億円、固定負債が400億円なら、

固定長期適合率 = 600億円 ÷(300億円 + 400億円)× 100 = 85.7%

となります。

この場合、固定資産を自己資本と固定負債の範囲内でまかなえているため、長期的な資金バランスは比較的安定していると見られます。

一方で、固定資産が800億円、自己資本が300億円、固定負債が300億円なら、

固定長期適合率 = 800億円 ÷(300億円 + 300億円)× 100 = 133.3%

となります。

この場合、固定資産を長期資金だけではまかなえておらず、一部を短期的な資金に頼っている可能性があります。

長期負債を含めて考える理由

固定長期適合率では、自己資本だけでなく固定負債も分母に含めます。

これは、固定資産が長期間使う資産だからです。

固定資産は、工場や建物、機械設備など、すぐに現金化するものではありません。

長く使いながら、少しずつ売上や利益を生み出して投資を回収していく資産です。

そのため、固定資産を支える資金も、できるだけ長期的に安定した資金であることが望ましいとされます。

自己資本は返済義務がないため、固定資産を支える資金として最も安定しています。

しかし、実際には企業がすべての固定資産を自己資本だけで取得するのは難しい場合があります。

特に設備投資が大きい業種では、長期借入金や社債を使って資金を調達することがあります。

長期借入金や社債のような固定負債は、短期借入金と比べて返済期限が長い資金です。

そのため、長期間使う固定資産を支える資金として考えやすいです。

固定長期適合率は、自己資本に固定負債を加えることで、固定資産を長期資金でまかなえているかを確認します。

つまり、固定長期適合率は、固定比率よりも企業経営の実態に近い見方です。

固定比率では自己資本だけで固定資産をまかなえているかを見ますが、固定長期適合率では長期負債も含めて「長く使う資産を長く使える資金で支えているか」を確認できます。

目安

固定長期適合率の一般的な目安は、次のように見られます。

・100%以下:固定資産を長期資金でまかなえており、安全性が高いと見られやすい

・100〜120%:やや注意が必要

・120%以上:固定資産の一部を短期資金でまかなっている可能性があり、資金繰りに注意

・150%以上:財務の安定性に大きな注意が必要な場合がある

基本的には、固定長期適合率は100%以下が望ましいとされます。

100%以下であれば、固定資産を自己資本と固定負債の範囲内でまかなえていると考えられるからです。

ただし、業種によって水準は変わります。

固定資産が大きくなりやすい製造業、不動産業、鉄道、電力、通信などでは、固定長期適合率が高めになることもあります。

そのため、単純に数字だけを見るのではなく、同業他社比較や過去推移を確認することが大切です。

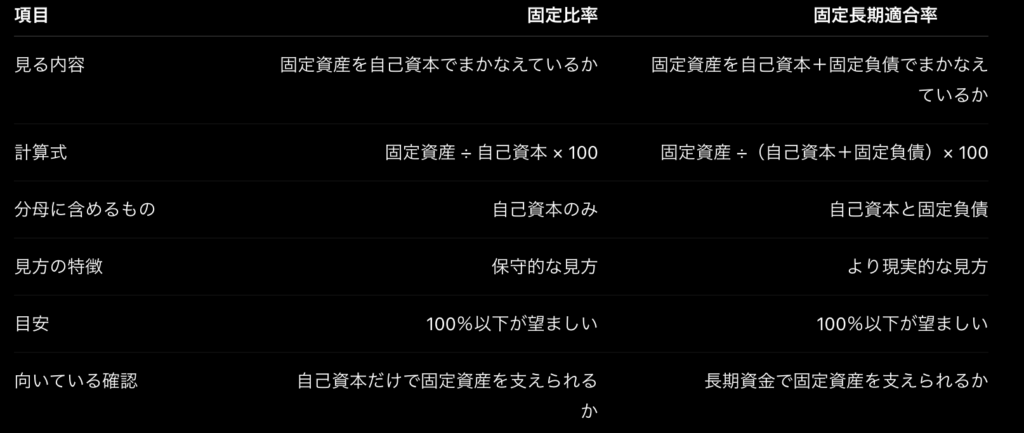

固定比率との比較表

固定長期適合率と固定比率は、どちらも固定資産をどの資金でまかなっているかを見る安全性指標です。

違いを整理すると、次のようになります。

固定比率は、返済義務のない自己資本だけで固定資産をまかなえているかを見るため、かなり保守的な指標です。

一方で、固定長期適合率は固定負債も含めるため、設備投資を長期借入で行う企業の実態を見やすくなります。

たとえば、固定比率が100%を超えていても、固定長期適合率が100%以下であれば、固定資産を長期資金でまかなえていると考えられます。

この場合、自己資本だけでは足りないものの、返済期限の長い資金で固定資産を支えているため、資金バランスは大きく崩れていない可能性があります。

製造業・不動産業での見方

固定長期適合率は、製造業や不動産業のように固定資産が大きくなりやすい業種で特に重要です。

これらの業種では、事業を行うために大きな設備や土地、建物が必要になるからです。

製造業では、工場や機械設備、生産ラインなどに多額の投資が必要です。

そのため、固定資産が大きくなりやすく、固定比率や固定長期適合率も高くなりやすい傾向があります。

ただし、その設備がしっかり稼働して売上や営業利益につながっていれば、固定資産が大きいこと自体は問題とは限りません。

確認したいのは、固定資産が収益を生み出しているか、設備投資に対して営業キャッシュフローが十分かという点です。

不動産業では、土地や建物などの固定資産が大きくなりやすいです。

物件を保有して賃料収入を得るビジネスでは、固定資産が大きいことが事業の前提になります。

その一方で、借入を使って不動産を取得するケースも多いため、固定長期適合率や自己資本比率を確認することが大切です。

金利上昇局面では、借入負担が収益を圧迫する可能性もあります。

製造業や不動産業では、固定長期適合率が多少高くても、業種特性として許容される場合があります。

ただし、営業キャッシュフローが弱い、自己資本比率が低い、有利子負債が増え続けている、といった場合は注意が必要です。

固定資産が大きい業種ほど、固定長期適合率だけでなく、収益力と返済能力をセットで見ることが重要です。

100%超えのときに何を確認するか

固定長期適合率が100%を超えている場合、固定資産を自己資本と固定負債だけではまかなえていない可能性があります。

つまり、長期で使う固定資産の一部を、短期的な資金で支えているかもしれないということです。

ただし、100%を超えたからといって、すぐに危険と決めつける必要はありません。

大切なのは、なぜ100%を超えているのかを確認することです。

まず確認したいのは、流動比率です。

流動比率が高ければ、短期の支払い能力に一定の余裕があると考えられます。

固定長期適合率が100%を超えていても、流動資産が十分にあり、短期負債への対応力が高ければ、資金繰りの不安は小さい場合があります。

次に、自己資本比率を確認します。

自己資本比率が低い企業は、負債への依存度が高く、景気悪化や金利上昇に弱くなりやすいです。

固定長期適合率が高く、自己資本比率も低い場合は、財務リスクが高い可能性があります。

さらに、営業キャッシュフローも重要です。

固定資産が大きくても、本業から安定して現金を生み出せていれば、借入返済や設備更新に対応しやすくなります。

反対に、営業キャッシュフローが弱い場合は、固定資産を維持する負担が重くなる可能性があります。

また、有利子負債やインタレストカバレッジレシオも確認したいところです。

借入が多く、利息負担が重い企業では、固定長期適合率の悪化が財務リスクにつながりやすくなります。

流動比率・自己資本比率との組み合わせ

固定長期適合率は、単独で見るよりも、流動比率や自己資本比率と組み合わせて見ると理解しやすくなります。

それぞれ見ている安全性のポイントが違うからです。

流動比率は、短期的な支払い能力を見る指標です。

流動資産が流動負債に対してどれくらいあるかを確認します。

固定長期適合率が長期資金と固定資産のバランスを見るのに対して、流動比率は短期の資金繰りを見る指標です。

自己資本比率は、企業全体の財務の安定性を見る指標です。

総資産のうち、どれだけを自己資本で支えているかを示します。

自己資本比率が高い企業は、負債依存度が低く、財務の安定性が高いと見られやすいです。

この3つを組み合わせると、次のように安全性を立体的に見られます。

・固定長期適合率:固定資産を長期資金でまかなえているか

・流動比率:短期の支払い能力は十分か

・自己資本比率:企業全体の財務基盤は安定しているか

たとえば、固定長期適合率が100%以下で、流動比率も高く、自己資本比率も十分にある企業は、長期・短期の両面で財務が安定していると考えやすいです。

一方で、固定長期適合率が高く、流動比率が低く、自己資本比率も低い企業は、短期資金繰りと長期財務の両方に注意が必要です。

固定長期適合率を見るときは、必ず他の安全性指標とセットで確認する習慣を持つと、判断の精度が上がります。

投資での使い方

投資では、固定長期適合率を見ることで、企業が固定資産を安定した長期資金でまかなえているかを確認できます。

特に、設備投資が大きい企業や土地・建物を多く保有する企業では、重要な安全性指標になります。

固定長期適合率が100%以下であれば、固定資産を自己資本と固定負債の範囲内でまかなえていると見られます。

この場合、長期資金と固定資産のバランスは比較的安定していると考えやすいです。

一方で、100%を超えている場合は、流動比率や自己資本比率、営業キャッシュフロー、有利子負債などを確認します。

短期の資金繰りに問題がないか、負債に頼りすぎていないか、本業で現金を稼げているかを見ることが大切です。

また、同業他社比較も重要です。

製造業や不動産業のように固定資産が大きい業種では、固定長期適合率が高くなりやすい傾向があります。

そのため、他業種と比べるより、同じ業種の中で安全性が高いか低いかを確認すると実態をつかみやすくなります。

まとめ

固定長期適合率は、固定資産を自己資本と固定負債でどれだけまかなえているかを見る安全性指標です。

固定資産は長期間使う資産なので、自己資本や長期借入金などの長期資金で支えることが望ましいとされます。

固定比率が自己資本だけで固定資産をまかなえているかを見るのに対して、固定長期適合率は固定負債も含めて見るため、より現実的な安全性を確認しやすい指標です。

特に、製造業や不動産業のように固定資産が大きくなりやすい企業では重要です。

一般的には100%以下が望ましいとされますが、100%を超えたからといってすぐに危険とは限りません。

その場合は、流動比率、自己資本比率、営業キャッシュフロー、有利子負債、インタレストカバレッジレシオなどをあわせて確認することが大切です。

固定長期適合率は、企業の長期的な財務安定性を見るための重要な指標です。

単独で判断せず、固定比率、流動比率、自己資本比率と組み合わせて確認しましょう。

コメント