フリーキャッシュフローとは?

企業の業績を見るとき、多くの人は売上高や利益に注目します。

しかし、会社が本当に自由に使えるお金をどれくらい生み出しているかは、利益だけでは分かりません。

黒字でも現金が不足すれば、企業経営は苦しくなります。

そのため、投資家が必ず確認したいのがフリーキャッシュフローです。

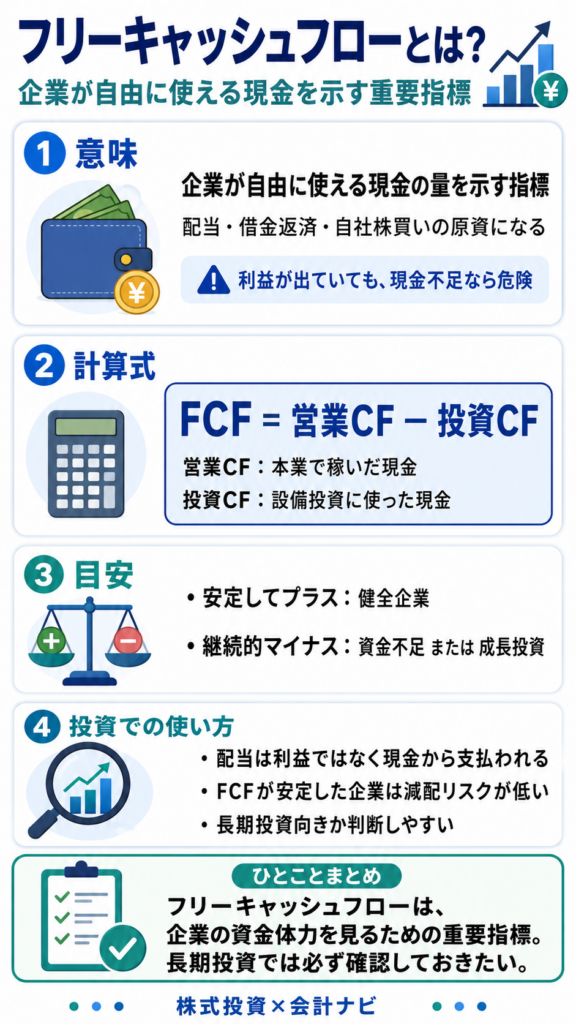

フリーキャッシュフローとは、企業が本業で稼いだ現金から、事業を維持・成長させるための投資に使った現金を差し引いた後に残るお金のことです。

英語ではFree Cash Flowといい、FCFと略されることもあります。

簡単に言うと、会社が事業を続けるために必要な支出をしたあと、比較的自由に使える現金の余力を表します。

この自由に使える現金は、配当金の支払い、借入金の返済、自社株買い、追加投資、手元資金の積み増しなどに使われます。

そのため、フリーキャッシュフローは企業の資金体力や株主還元の余力を見るうえでとても重要です。

利益が出ていても、設備投資や在庫、売掛金の増加などで現金が残らない企業もあります。

反対に、利益はそれほど大きく見えなくても、安定して現金を生み出している企業もあります。

フリーキャッシュフローが重要なのは、企業の「稼ぐ力」と「使ったお金」の両方を反映するからです。

営業活動によるキャッシュフローが大きくても、設備投資に多くのお金を使っていれば、手元に残る現金は少なくなります。

逆に、営業キャッシュフローが安定していて、投資支出を差し引いても現金が残る企業は、財務的に余裕があると見られやすくなります。

ただし、フリーキャッシュフローはプラスなら必ず安心、マイナスなら必ず悪い、という単純なものではありません。

成熟企業では安定してプラスになることが好まれやすい一方で、成長企業では将来の売上拡大のために大きな投資を行い、一時的にマイナスになることがあります。

そのため、フリーキャッシュフローを見るときは、企業の成長段階や投資の中身まで確認することが大切です。

投資では、フリーキャッシュフローを見れば、企業が配当や借入返済を無理なく続けられるかを考えやすくなります。

特に高配当株を見るときは、利益だけでなくフリーキャッシュフローが安定しているかが重要です。

配当は会計上の利益ではなく、実際の現金から支払われるためです。

その意味で、フリーキャッシュフローは長期投資でも必ず押さえておきたい用語です。

計算式

フリーキャッシュフローは、一般的に次のように計算されます。

フリーキャッシュフロー = 営業キャッシュフロー − 投資キャッシュフロー

ただし、投資キャッシュフローは支出が多い場合にマイナスで表示されることがあります。

そのため実際の見方としては、

フリーキャッシュフロー = 営業活動で得た現金 − 設備投資などに使った現金

と考えると分かりやすいです。

たとえば、営業キャッシュフローが100億円、設備投資などの投資支出が40億円なら、

フリーキャッシュフロー = 100億円 − 40億円 = 60億円

となります。

この場合、企業は本業で稼いだ現金から必要な投資を行ったあと、60億円の現金余力が残っていると考えられます。

営業CF・投資CFとの違い

フリーキャッシュフローを理解するには、営業キャッシュフローと投資キャッシュフローとの違いを押さえることが大切です。

営業キャッシュフローは、企業が本業の営業活動からどれだけ現金を生み出したかを示します。

商品やサービスを販売して得た現金、仕入れや人件費などの支払い、売掛金や棚卸資産の増減などが反映されます。

本業で現金を稼げているかを見るための基本的な数字です。

投資キャッシュフローは、設備投資や固定資産の取得、投資有価証券の売買など、将来のための投資に関する現金の流れを示します。

工場、店舗、システム、機械設備などにお金を使うと、投資キャッシュフローはマイナスになりやすいです。

一方で、資産を売却した場合にはプラスになることもあります。

フリーキャッシュフローは、この営業キャッシュフローと投資キャッシュフローを組み合わせて見ます。

つまり、本業で稼いだ現金から、将来のために必要な投資を差し引いたあと、どれだけ現金が残ったかを見る指標です。

営業キャッシュフローがプラスでも、投資支出が大きければフリーキャッシュフローはマイナスになります。

逆に、投資を抑えていればフリーキャッシュフローは大きく見えることがあります。

そのため、フリーキャッシュフローを見るときは、営業CFと投資CFの中身を分けて確認することが重要です。

目安

フリーキャッシュフローの目安としては、一般的に次のように見られます。

・安定してプラス:本業で稼いだ現金から投資をしても余力が残っている

・一時的なマイナス:成長投資や大型投資の可能性がある

・継続的なマイナス:資金繰りや投資回収に注意が必要

・営業CFもマイナス:本業の現金創出力に注意が必要

ただし、フリーキャッシュフローは業種や成長段階によって見方が変わります。

設備投資が大きい業種では、投資支出が重くなりやすいため、単年でマイナスになることがあります。

一方で、成熟企業では安定してプラスを維持しているかが重要になりやすいです。

FCFがプラスでも安心しきれないケース

フリーキャッシュフローがプラスだと、企業の資金繰りに余裕があるように見えます。

しかし、プラスだからといって必ず安心できるわけではありません。

中身によっては、将来の成長力や事業の健全性に注意が必要な場合があります。

まず注意したいのは、必要な投資を削っているケースです。

設備やシステムの更新、研究開発、店舗改装などを先送りすれば、一時的に投資支出が減り、フリーキャッシュフローはプラスになりやすくなります。

しかし、必要な投資を怠っている場合、将来の競争力が落ちる可能性があります。

次に、資産売却によって投資キャッシュフローがプラスになっているケースです。

固定資産や有価証券を売却すると現金が増えるため、フリーキャッシュフローが良く見えることがあります。

ただし、それが一時的な資金確保にすぎない場合、継続的な稼ぐ力を示しているとは言えません。

また、売掛金の回収や在庫圧縮によって一時的に営業キャッシュフローが改善している場合もあります。

これは悪いことではありませんが、毎年続くものではないことがあります。

そのため、単年のフリーキャッシュフローだけで判断せず、数年分の推移を見ることが大切です。

FCFがマイナスでも悪いとは限らないケース

フリーキャッシュフローがマイナスだと、資金繰りが悪い企業のように見えることがあります。

しかし、マイナスだからといって必ず悪いわけではありません。

特に成長企業では、将来の売上や利益を伸ばすために大きな投資をしている場合があります。

たとえば、新工場の建設、新店舗の出店、物流拠点の整備、システム投資、研究開発などに積極的にお金を使っている企業では、投資キャッシュフローが大きくマイナスになります。

その結果、フリーキャッシュフローもマイナスになることがあります。

この場合、その投資が将来の売上高成長率や営業利益成長率につながっているなら、前向きなマイナスと考えられることがあります。

一方で、営業キャッシュフローが弱いのに投資を続けている場合は注意が必要です。

本業で現金を稼げていないまま投資を続けると、借入や増資に頼る可能性が高くなります。

その場合、有利子負債や財務活動によるキャッシュフローも確認したいところです。

つまり、FCFのマイナスを見るときは、理由が大切です。

成長のための投資なのか、資金繰りの悪化なのかを見分ける必要があります。

営業CFがしっかりプラスで、投資の内容が将来の成長に向かっているなら、マイナスでも必ずしも悪いとは言えません。

配当余力を見るときの使い方

フリーキャッシュフローは、配当余力を見るときにも重要です。

配当金は最終的には現金で支払われるため、会計上の利益だけでなく、実際に現金が残っているかを確認する必要があります。

たとえば、当期純利益が大きくても、フリーキャッシュフローが毎年マイナスであれば、配当を続けるために手元資金を取り崩したり、借入に頼ったりしている可能性があります。

この場合、今は高配当でも、将来的に減配するリスクがあります。

一方で、フリーキャッシュフローが安定してプラスの企業は、配当を支払ったあとも資金余力が残りやすいです。

高配当株を見るときは、配当利回りだけでなく、フリーキャッシュフローが配当金を十分にカバーできているかを確認すると安心です。

配当余力を見るときは、配当性向だけでなく、フリーキャッシュフローと配当金の関係も見ると分かりやすくなります。

利益ベースでは無理がなさそうに見えても、現金ベースでは余裕がない場合があるためです。

特に安定配当を重視する投資では、FCFの安定性が大切になります。

成長企業と成熟企業での見方の違い

フリーキャッシュフローは、成長企業と成熟企業で見方が変わります。

同じマイナスでも、企業の成長段階によって意味が違うからです。

成長企業では、将来の売上や利益を伸ばすために積極的な投資を行うことがあります。

新規出店、設備投資、研究開発、システム投資などにお金を使うため、フリーキャッシュフローが一時的にマイナスになることがあります。

この場合、投資が将来の成長につながっているかを確認することが重要です。

売上高成長率や営業利益成長率が伸びているなら、前向きな投資と考えられる場合があります。

一方で、成熟企業では、事業が安定しているため、フリーキャッシュフローも安定してプラスであることが期待されやすいです。

成熟企業が継続してFCFを生み出せていれば、配当や自社株買い、借入返済の余力があると見られます。

高配当株や安定株を選ぶ場合は、成熟企業のFCFが安定しているかを確認すると役立ちます。

ただし、成熟企業でも大型投資や一時的な事業再編でFCFがマイナスになることはあります。

反対に、成長企業でも投資効率が悪く、長期間FCFがマイナスのままなら注意が必要です。

企業の成長段階と投資の中身をセットで見ることが大切です。

投資での使い方

投資では、フリーキャッシュフローを見ることで、企業が実際にどれだけ現金余力を持っているかを確認できます。

利益だけでは見えない資金体力を見るために役立ちます。

まず確認したいのは、フリーキャッシュフローが数年単位で安定しているかです。

単年でプラスでも、一時的な資産売却や投資抑制によるものなら、継続力は弱い可能性があります。

反対に、単年でマイナスでも、成長投資によるものなら将来の業績につながる可能性があります。

次に、営業キャッシュフローとの関係を見ます。

営業CFが安定してプラスで、その範囲内で投資を行っている企業は、比較的健全に資金を回していると考えやすいです。

一方で、営業CFが弱いままFCFがマイナスの企業は、借入や増資に頼るリスクがあります。

さらに、配当利回りや配当性向とあわせて見ることも大切です。

高配当株を選ぶときは、配当が利益だけでなくフリーキャッシュフローでも支えられているかを確認すると、減配リスクを見極めやすくなります。

まとめ

フリーキャッシュフローは、企業が本業で稼いだ現金から、事業に必要な投資を差し引いたあとに残る現金余力を示す指標です。

配当、借入返済、自社株買い、追加投資などの原資になるため、企業の資金体力を見るうえで重要です。

ただし、FCFはプラスなら必ず安心、マイナスなら必ず悪いというものではありません。

プラスでも必要な投資を削っているだけの可能性がありますし、マイナスでも将来の成長に向けた前向きな投資である場合があります。

そのため、営業キャッシュフロー、投資キャッシュフロー、売上高成長率、営業利益成長率などとあわせて見ることが大切です。

特に配当投資では、フリーキャッシュフローが配当を支えるだけの余力を持っているかが重要です。

成長企業では投資の中身、成熟企業では安定したFCF創出力に注目すると、より実態に近い企業分析ができます。

長期投資では必ず確認しておきたい基本用語です。

1枚スライド

関連用語

・営業キャッシュフロー

・キャッシュフロー計算書

・配当利回り

・配当性向

・当期純利益

・売上高成長率

・営業利益成長率

・有利子負債

コメント