固定資産とは?

企業の貸借対照表を見ていると、資産の部に「流動資産」と「固定資産」が分かれて表示されています。

流動資産は現金や売掛金のように比較的短期間で現金化されやすい資産です。

一方で、固定資産は長く使うことを前提に持っている資産です。

企業の事業内容や安全性を理解するうえで、固定資産はとても重要な項目です。

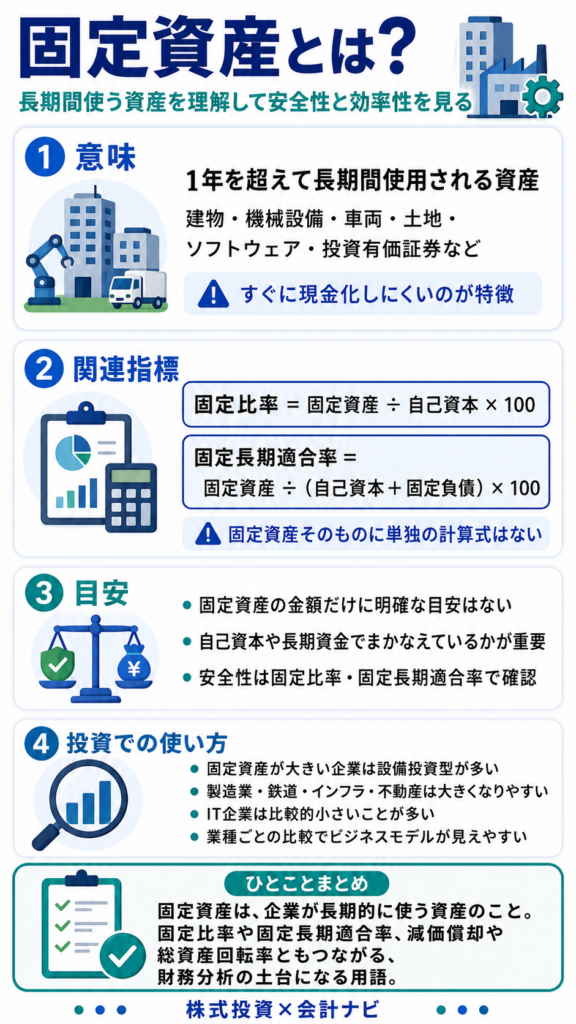

固定資産とは、企業が1年を超えて長期間使用する資産のことです。

代表的なものには、建物、機械設備、土地、車両、工具器具備品、ソフトウェア、投資有価証券などがあります。

工場を持つ製造業、店舗を展開する小売業、線路や車両を持つ鉄道会社、発電設備を持つ電力会社などでは、固定資産が大きくなりやすいです。

固定資産は、企業が事業を続けるための土台になる資産です。

たとえば、製造業なら工場や機械がなければ商品を作れません。

小売業なら店舗や設備がなければ販売活動を行いにくくなります。

IT企業でも、自社で使うソフトウェアやシステムが固定資産として計上されることがあります。

つまり固定資産は、企業が将来にわたって収益を生み出すために持っている資産だと考えると分かりやすいです。

一方で、固定資産には注意点もあります。

固定資産は流動資産と違い、すぐに現金化しにくいものが多いです。

たとえば、工場や土地、機械設備は、必要になったからといってすぐに売って現金にできるとは限りません。

そのため、固定資産を多く持つ企業は、資金繰りや財務の安全性を見るときに注意が必要です。

また、建物や機械設備などは、長く使うほど価値が減っていくと考えられます。

その価値の減少を会計上の費用として計上するのが減価償却です。

固定資産が大きい企業では減価償却費も大きくなりやすく、営業利益やEBITDAの見方にも関係します。

そのため、固定資産は単に「資産が多い」という話ではなく、収益性や安全性の分析にも深く関わる用語です。

投資家にとって重要なのは、固定資産の大きさだけを見るのではなく、その固定資産をどうやってまかなっているか、そしてどれだけ収益につなげられているかを見ることです。

固定資産が大きくても、それに見合う売上や利益を生み出していれば問題ない場合があります。

逆に、固定資産が大きいのに利益が伸びていない企業は、過剰投資や資産効率の悪化に注意が必要です。

計算式

固定資産そのものは、貸借対照表に表示される資産項目です。

一般的には、次のような項目を合計して把握します。

固定資産 = 有形固定資産 + 無形固定資産 + 投資その他の資産

有形固定資産には、建物、機械設備、土地、車両などが含まれます。

無形固定資産には、ソフトウェアやのれんなどが含まれます。

投資その他の資産には、投資有価証券や長期貸付金などが含まれることがあります。

固定資産を見るときによく使われる関連指標は、次の2つです。

固定比率 = 固定資産 ÷ 自己資本 × 100

固定長期適合率 = 固定資産 ÷(自己資本 + 固定負債)× 100

固定資産そのものの金額だけでなく、どの資金で固定資産をまかなっているかを見ることが大切です。

なぜ固定資産を自己資本でまかなう必要があるのか

固定資産は、長期間使うことを前提にした資産です。

そのため、短期間で返済しなければならない資金で固定資産を買ってしまうと、資金繰りが苦しくなる可能性があります。

たとえば、10年以上使う工場や設備を、すぐ返済が必要な短期借入でまかなっていると、設備から十分な収益が出る前に返済負担が来てしまうことがあります。

そこで重要になる考え方が、固定資産はできるだけ自己資本や長期資金でまかなうべきという考え方です。

自己資本は返済義務のない資金です。

固定資産のようにすぐ現金化しにくい資産を、返済義務のない自己資本でまかなえていれば、資金繰りの安定性が高いと見られます。

この考え方を確認する指標が固定比率です。

固定比率は、固定資産が自己資本に対してどれくらいあるかを示します。

固定比率が100%以下であれば、固定資産を自己資本の範囲内でまかなえていると考えられます。

つまり、長期で使う資産を、返済義務のない資金で支えている状態です。

ただし、現実には固定資産をすべて自己資本だけでまかなうのが難しい業種もあります。

設備投資が大きい企業では、長期借入金や社債などの固定負債を使って固定資産を取得することもあります。

そのため、自己資本だけでなく固定負債も含めて見る固定長期適合率も重要になります。

固定比率が高くても問題ない業種

固定比率は低いほど安全性が高いと見られやすいですが、固定比率が高いからといって必ず悪いわけではありません。

特に、事業の性質上、大きな固定資産を必要とする業種では、固定比率が高くなりやすいです。

代表的なのは、製造業、鉄道、電力、ガス、通信、航空、不動産、ホテル、物流、インフラ関連などです。

これらの業種では、工場、機械設備、線路、発電設備、通信設備、航空機、建物、物流施設など、事業を行うために大きな固定資産が必要になります。

そのため、固定比率が高くなること自体は、ある程度自然なことです。

たとえば、鉄道会社は線路や駅、車両などの固定資産を多く持ちます。

電力会社は発電設備や送配電設備を持ちます。

不動産会社やホテル業では、建物や土地が大きな固定資産になります。

こうした企業では、固定資産が大きいこと自体がビジネスモデルの一部です。

大切なのは、固定比率の高さそのものではなく、その固定資産が安定した収益を生み出しているかどうかです。

固定資産が大きくても、売上高や営業利益、営業キャッシュフローが安定していれば、必ずしも問題とは言えません。

一方で、固定資産が大きいのに稼働率が低い、利益が出ていない、借入負担が重い場合は注意が必要です。

そのため、固定比率を見るときは、業種特性を踏まえた同業他社比較が重要です。

異なる業種同士で単純に比べるより、同じ業界の中で高いのか低いのかを確認したほうが実態をつかみやすくなります。

固定長期適合率との違い

固定資産の安全性を見るときには、固定比率だけでなく固定長期適合率も使われます。

この2つは似ていますが、見ている範囲が違います。

固定比率は、固定資産を自己資本だけでまかなえているかを見る指標です。

固定比率 = 固定資産 ÷ 自己資本 × 100

一方で、固定長期適合率は、固定資産を自己資本と固定負債でまかなえているかを見る指標です。

固定長期適合率 = 固定資産 ÷(自己資本 + 固定負債)× 100

固定比率はかなり保守的な見方です。

なぜなら、返済義務のない自己資本だけで固定資産を支えているかを見るからです。

一方で、固定長期適合率はもう少し現実的な見方です。

長期借入金や社債のような固定負債も、返済期限が長いため、固定資産を支える資金として考えることができます。

たとえば、固定比率が100%を超えていても、固定長期適合率が100%以下であれば、固定資産を長期資金でまかなえていると考えられます。

この場合、自己資本だけでは足りないものの、長期借入などを含めれば資金のバランスは大きく崩れていないと見られることがあります。

つまり、固定比率は「自己資本だけで足りているか」、固定長期適合率は「自己資本と長期負債で足りているか」を見る指標です。

固定資産が大きい企業では、固定長期適合率もあわせて確認すると、より実態に近い安全性を判断しやすくなります。

自己資本比率とセットで見る理由

固定資産を見るときは、自己資本比率もセットで確認することが大切です。

固定比率や固定長期適合率は、固定資産をどのような資金でまかなっているかを見る指標です。

一方で、自己資本比率は企業全体の資産のうち、どれだけを自己資本で支えているかを見る指標です。

自己資本比率 = 自己資本 ÷ 総資産 × 100

固定比率だけを見ると、固定資産と自己資本の関係は分かります。

しかし、企業全体として借入が多いのか、財務の土台が厚いのかまでは見えにくいです。

そこで自己資本比率を確認すると、企業全体の安全性を把握しやすくなります。

たとえば、固定比率がやや高くても、自己資本比率が十分に高く、営業キャッシュフローも安定している企業なら、財務面の不安は小さい場合があります。

一方で、固定比率が高く、自己資本比率も低い企業は、固定資産を借入に頼って取得している可能性があり、景気悪化や金利上昇に弱くなることがあります。

また、固定資産が大きい企業は減価償却費や設備更新の負担も大きくなりやすいです。

そのため、自己資本比率が低い状態で大きな固定資産を抱えていると、収益が悪化したときに財務の余力が不足する可能性があります。

固定資産を見るときは、固定比率、固定長期適合率、自己資本比率をセットで確認すると、より安全性を立体的に判断できます。

目安

固定資産そのものの金額に、明確な目安はありません。

企業規模や業種によって必要な固定資産の大きさが違うからです。

安全性を見るときは、次のような関連指標を確認します。

・固定比率:100%以下なら固定資産を自己資本でまかなえていると見られる

・固定長期適合率:100%以下なら固定資産を長期資金でまかなえていると見られる

・自己資本比率:企業全体の財務安全性を見る

ただし、固定比率は業種差が大きいです。

固定資産が必要な業種では高くなりやすいため、同業他社比較が重要です。

投資での使い方

投資では、固定資産を見ることで企業のビジネスモデルや財務の特徴を理解できます。

固定資産が大きい企業は、設備投資型のビジネスであることが多く、減価償却費や設備更新の負担も大きくなりやすいです。

そのため、営業利益、EBITDA、営業キャッシュフローなどとあわせて見ると実態をつかみやすくなります。

また、固定資産をどの資金でまかなっているかも重要です。

自己資本でまかなえていれば安全性は高く見られやすいです。

自己資本だけでは足りない場合でも、固定負債を含めた長期資金でまかなえているかを確認することで、資金繰りの安定性を判断しやすくなります。

さらに、固定資産が売上や利益につながっているかも見たいポイントです。

固定資産が大きいのに売上高や営業利益が伸びていない場合、過剰投資になっている可能性があります。

その場合は、固定資産回転率や総資産回転率も確認すると、資産効率を見やすくなります。

まとめ

固定資産は、企業が1年を超えて長期間使用する資産のことです。

建物、機械設備、土地、車両、ソフトウェア、投資有価証券などが含まれます。

企業が事業を続けるための土台になる一方で、すぐに現金化しにくいため、財務安全性を見るうえで重要です。

固定資産は、できるだけ自己資本や長期資金でまかなうことが望ましいとされます。

その確認に使うのが固定比率と固定長期適合率です。

固定比率は自己資本だけで固定資産をまかなえているかを見ます。

固定長期適合率は、自己資本に固定負債を加えた長期資金でまかなえているかを見ます。

ただし、固定比率が高いからといって必ず悪いわけではありません。

製造業、鉄道、電力、通信、不動産など、固定資産が大きくなりやすい業種では、業種特性を踏まえて判断することが大切です。

固定資産を見るときは、自己資本比率、固定比率、固定長期適合率、営業キャッシュフロー、固定資産回転率などを組み合わせて確認しましょう。

1枚スライド

コメント