EBITDAとは?

企業の収益力を見ようとすると、営業利益、経常利益、当期純利益など、さまざまな利益指標が出てきます。

その中で、企業の稼ぐ力をよりシンプルに比較したいときに使われるのがEBITDAです。

特に、減価償却費が大きい企業や、国・企業ごとの会計や税金の影響をならして見たいときに使われやすい指標です。

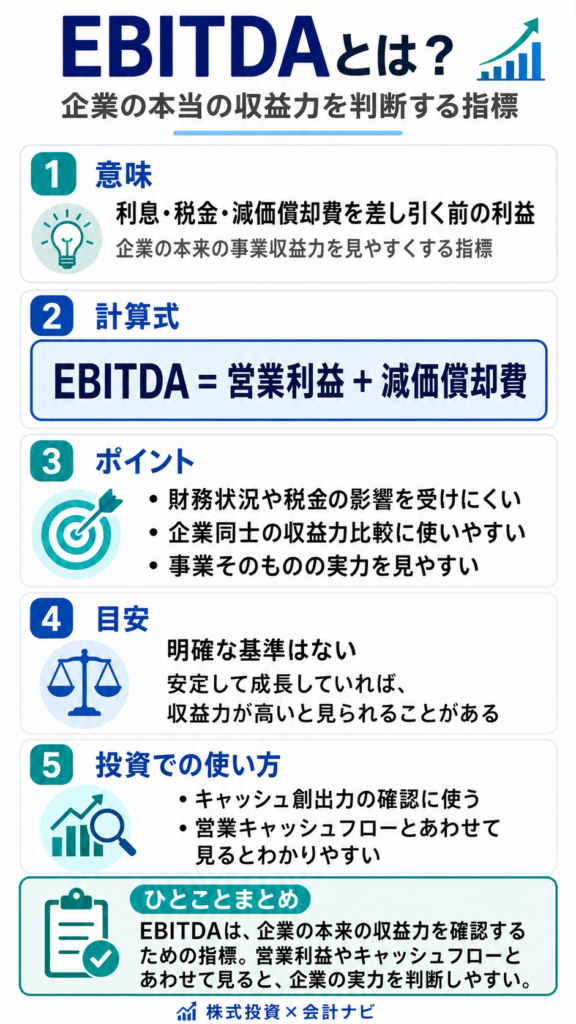

EBITDAとは、利息、税金、減価償却費を差し引く前の利益を表す指標です。

英語の「Earnings Before Interest, Taxes, Depreciation and Amortization」の頭文字を取った言葉です。

日本語では「利払い前・税引き前・減価償却前利益」と説明されることがあります。

簡単にいうと、EBITDAは「本業から生み出した利益に、現金支出を伴わない減価償却費を足し戻したもの」と考えると分かりやすいです。

営業利益は、売上高から売上原価や販売費及び一般管理費を差し引いた利益です。

この営業利益には、減価償却費が費用として含まれています。

しかし、減価償却費は会計上の費用であり、その期に実際に現金が出ていくわけではありません。

そのため、営業利益に減価償却費を足し戻すことで、現金を生み出す力に近い利益を見ようとするのがEBITDAです。

EBITDAが重視される理由のひとつは、企業同士を比較しやすいことです。

企業によって借入の多さ、税率、減価償却の負担は異なります。

当期純利益は利息や税金の影響を受けますし、営業利益も減価償却費の影響を受けます。

そこで、これらの影響をある程度取り除いて、事業そのものの収益力を見ようとするときにEBITDAが使われます。

特に、設備投資が大きい企業ではEBITDAが重要になります。

たとえば、工場、店舗、通信設備、発電設備、物流施設などを多く持つ企業では、減価償却費が大きくなりやすいです。

その結果、営業利益は小さく見えることがあります。

しかし、減価償却費は過去の投資を会計上で少しずつ費用にしているものであり、毎期その金額がそのまま現金として流出しているわけではありません。

そのため、減価償却費を足し戻したEBITDAを見ることで、企業が事業からどれくらい現金を生み出す力を持っているかを確認しやすくなります。

ただし、EBITDAは便利な一方で、万能ではありません。

減価償却費を足し戻すため、設備を維持するために必要な将来の投資負担が見えにくくなることがあります。

また、EBITDAが大きくても、借入の返済や設備投資に多くのお金が必要であれば、自由に使える現金が多いとは限りません。

そのため、EBITDAだけで企業の良し悪しを判断せず、営業利益、営業キャッシュフロー、フリーキャッシュフローなどとあわせて見ることが大切です。

計算式

EBITDAは、一般的に次のように計算されます。

EBITDA = 営業利益 + 減価償却費

たとえば、営業利益が100億円、減価償却費が40億円なら、

EBITDA = 100億円 + 40億円 = 140億円

となります。

また、別の考え方として、次のように説明されることもあります。

EBITDA = 税引前利益 + 支払利息 + 減価償却費

ただし、初心者のうちは、まずは「営業利益に減価償却費を足し戻したもの」と理解すると分かりやすいです。

EBITDAと営業利益の違い

EBITDAと営業利益の大きな違いは、減価償却費を含めるか、足し戻すかです。

営業利益は、本業で稼いだ利益を表す指標です。

売上高から売上原価や販売費及び一般管理費を差し引いて計算されます。

その費用の中には、減価償却費も含まれます。

つまり、営業利益は減価償却費を引いたあとの利益です。

一方で、EBITDAは営業利益に減価償却費を足し戻します。

そのため、減価償却費が大きい企業では、営業利益よりもEBITDAのほうが大きくなります。

たとえば、営業利益が50億円で減価償却費が80億円の企業なら、EBITDAは130億円です。

営業利益だけを見ると利益が小さく見えますが、EBITDAを見ると、事業から一定の現金創出力があると考えられる場合があります。

ただし、営業利益のほうが保守的に収益力を見られる面もあります。

設備はいつか更新が必要になるため、減価償却費を完全に無視してよいわけではありません。

営業利益は会計上の費用を反映した利益、EBITDAは現金創出力に近い利益、と分けて見ると理解しやすいです。

EBITDAと営業キャッシュフローの違い

EBITDAは「現金を生み出す力に近い」と説明されることがありますが、営業キャッシュフローと同じではありません。

営業キャッシュフローは、企業が本業の営業活動から実際にどれだけ現金を生み出したかを表します。

売掛金の回収、棚卸資産の増減、買掛金の支払いなど、運転資本の変化も反映されます。

つまり、より実際のお金の動きに近い指標です。

一方で、EBITDAはあくまで利益をもとにした指標です。

減価償却費は足し戻しますが、売掛金が増えて現金回収が遅れている場合や、在庫が増えて資金が寝ている場合までは十分に反映しません。

そのため、EBITDAが大きくても、営業キャッシュフローが弱い企業もあります。

たとえば、売上が伸びていてEBITDAも大きい企業でも、売掛金の回収が遅れていれば、実際の現金はあまり増えていないかもしれません。

この場合、EBITDAだけを見ると良く見えますが、営業キャッシュフローを見ると資金繰りの弱さが分かることがあります。

投資では、EBITDAは収益力の目安、営業キャッシュフローは実際の現金の動き、と分けて見ることが大切です。

両方が安定して伸びている企業は、収益力と資金創出力の両面で評価しやすくなります。

EBITDAが使われやすい業種

EBITDAは、特に減価償却費が大きくなりやすい業種で使われることが多いです。

設備投資が大きい企業では、営業利益が減価償却費によって押し下げられやすいため、EBITDAを見ることで事業の収益力を比較しやすくなります。

代表的には、次のような業種で使われやすいです。

・通信業

・製造業

・電力、ガスなどのインフラ業

・鉄道、航空などの交通関連

・不動産、ホテル、物流施設関連

・大型店舗や設備を持つ小売、サービス業

これらの業種では、工場、設備、店舗、通信網、発電設備、物流施設などへの投資が大きく、減価償却費も大きくなりやすいです。

そのため、営業利益だけでは企業の現金創出力が見えにくい場合があります。

また、M&Aや企業価値評価の場面でもEBITDAはよく使われます。

買収する側は、企業がどれくらい安定して利益や現金を生み出せるかを見たいからです。

そのため、EBITDAは単なる会計用語ではなく、企業価値を考えるうえでも重要な指標です。

減価償却費が大きい企業でなぜ重要か

減価償却費が大きい企業では、EBITDAを見る意味が特に大きくなります。

なぜなら、減価償却費は利益を押し下げますが、その期に現金が出ていく費用ではないからです。

たとえば、企業が過去に大きな設備投資をした場合、その設備の費用は数年から数十年に分けて減価償却費として計上されます。

そのため、毎期の営業利益は減価償却費によって小さくなります。

しかし、実際に設備投資のお金を支払ったのは過去であり、当期に同じ金額の現金が出ていくわけではありません。

このような企業では、営業利益だけを見ると収益力が弱く見えることがあります。

そこでEBITDAを見ると、減価償却費を足し戻した状態で、事業がどれくらい利益を生み出しているかを確認できます。

ただし、減価償却費が大きい企業は、将来的に設備の更新投資が必要になる可能性もあります。

そのため、EBITDAが大きいから安心というわけではありません。

設備を維持するための投資負担を見るには、投資活動によるキャッシュフローやフリーキャッシュフローもあわせて確認することが大切です。

EV/EBITDA倍率との関係

EBITDAは、EV/EBITDA倍率の計算にも使われます。

EV/EBITDA倍率は、企業価値(EV)がEBITDAの何倍になっているかを見る株価指標です。

計算式は次の通りです。

EV/EBITDA倍率 = 企業価値(EV) ÷ EBITDA

この倍率を見ることで、企業価値に対してEBITDAがどれくらいあるか、つまり企業が生み出す利益に対して市場がどれくらい評価しているかを確認できます。

一般的には、EV/EBITDA倍率が低いほど割安と見られることがあります。

ただし、成長性が低い、借入が多い、設備更新負担が大きいなどの理由で低く評価されている場合もあります。

そのため、倍率だけで判断するのではなく、事業の成長性やフリーキャッシュフローも確認する必要があります。

PERが当期純利益をもとにした指標であるのに対して、EV/EBITDA倍率は企業価値とEBITDAを使います。

そのため、借入の多さや減価償却費の影響を考慮しながら企業を比較しやすい場面があります。

特に同業他社比較やM&Aの考え方でよく使われます。

目安

EBITDAそのものに「何億円以上なら良い」という一律の目安はありません。

企業規模によって数字が大きく変わるためです。

重要なのは、

・EBITDAが安定して増えているか

・営業利益と比べて差が大きすぎないか

・営業キャッシュフローも伴っているか

・フリーキャッシュフローが残っているか

・EV/EBITDA倍率で見て割高すぎないか

です。

特に、EBITDAが増えていても営業キャッシュフローが弱い場合は注意が必要です。

また、EBITDAが大きくても設備投資が重く、フリーキャッシュフローが残りにくい企業もあります。

投資での使い方

投資では、EBITDAを使うことで、減価償却費や利息、税金の影響をならして企業の収益力を確認できます。

特に設備投資が大きい企業や、同業他社比較をしたいときに役立ちます。

たとえば、同じ業種の企業を比較するとき、営業利益だけを見ると減価償却費の違いで差が出ることがあります。

EBITDAを見ることで、事業からどれくらい利益を生み出しているかを比較しやすくなります。

また、EV/EBITDA倍率を使えば、企業価値に対してEBITDAがどれくらいあるかを確認できます。

ただし、EBITDAは営業キャッシュフローやフリーキャッシュフローの代わりにはなりません。

投資判断では、EBITDAが伸びているかだけでなく、営業キャッシュフローが実際に増えているか、設備投資後にフリーキャッシュフローが残っているかを確認することが重要です。

EBITDAを見るときの注意点

EBITDAを見るときの最大の注意点は、設備投資の負担を軽く見てしまう可能性があることです。

EBITDAは減価償却費を足し戻すため、利益が大きく見えやすくなります。

しかし、設備を持つ企業では、将来の更新投資や維持投資が必要です。

そのため、EBITDAが大きくても、実際に自由に使える現金が多いとは限りません。

また、EBITDAは借入返済や支払利息そのものも十分には反映しません。

借入が多い企業では、EBITDAが大きくても金利負担や返済負担が重い場合があります。

その場合は、有利子負債やインタレストカバレッジレシオも確認したいところです。

さらに、EBITDAは会計上の利益をもとにした指標なので、売掛金や棚卸資産の増加による資金の滞留までは見えにくいです。

そのため、営業キャッシュフローやCCCもあわせて確認すると、実際のお金の回り方を見やすくなります。

EBITDAは便利な指標ですが、「現金そのもの」ではありません。

収益力を見るための補助指標として使い、最終的にはキャッシュフローや財務の安全性とあわせて判断することが大切です。

まとめ

EBITDAは、利息、税金、減価償却費を差し引く前の利益を表す指標です。

営業利益に減価償却費を足し戻すことで、企業の事業収益力や現金創出力に近い利益を確認しやすくなります。

特に、減価償却費が大きい通信、製造、インフラ、交通、不動産などの業種で使われやすい指標です。

ただし、EBITDAは営業キャッシュフローとは違い、実際のお金の動きを完全に表すものではありません。

設備投資の負担や借入返済、売掛金・棚卸資産の増減などは別途確認する必要があります。

そのため、営業利益、営業キャッシュフロー、フリーキャッシュフローとあわせて見ることが大切です。

また、EBITDAはEV/EBITDA倍率にも使われます。

企業価値に対してEBITDAがどれくらいあるかを見ることで、割安性を判断する材料になります。

EBITDAは企業の収益力を比較するうえで便利な指標ですが、単独で判断せず、他の指標と組み合わせて使うことが重要です。

EBITDA1枚スライドまとめ

関連用語

・営業利益

・営業キャッシュフロー

・フリーキャッシュフロー

・減価償却

・EV/EBITDA倍率

・企業価値(EV)

・有利子負債

・インタレストカバレッジレシオ

コメント