ROICとは?

株式投資で企業の収益力を見るとき、ROEやROAはよく使われます。

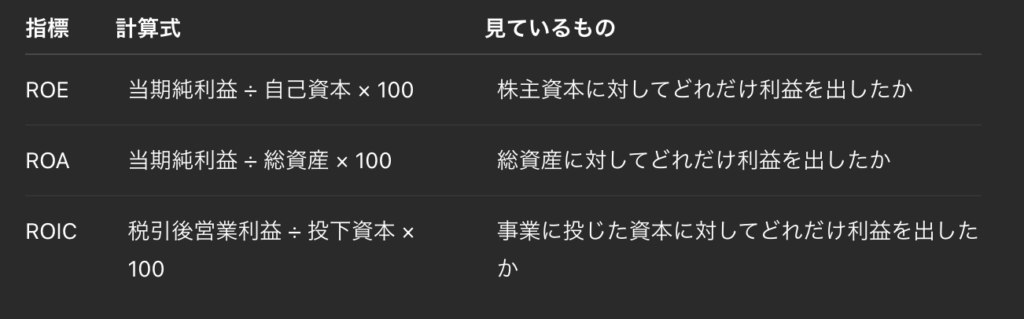

ROEは自己資本に対してどれだけ利益を出しているかを見る指標で、ROAは総資産に対してどれだけ利益を出しているかを見る指標です。

ただし、これらの指標だけでは、企業が事業に使っている資本からどれだけ効率よく利益を生み出しているかを十分に判断しにくいことがあります。

そこで使われるのがROICです。

ROICとは、企業が事業に投下した資本から、どれだけ効率よく利益を生み出しているかを見る収益性指標です。

英語ではReturn on Invested Capitalといい、日本語では投下資本利益率と呼ばれます。

簡単に言うと、「事業に使っているお金に対して、どれだけ利益を出せているか」を見る指標です。

ROICが重要なのは、株主のお金だけでなく、借入なども含めた事業に使っている資本全体の効率を確認できる点です。

企業は自己資本だけで事業を行っているわけではありません。

銀行借入や社債などの有利子負債を使って設備投資や事業拡大を行うこともあります。

そのため、株主資本だけを見るROEでは、借入を活用した企業の実態を見誤ることがあります。

たとえば、ROEが高い企業でも、実は借入を多く使って自己資本が小さくなっているために、見かけ上ROEが高くなっている場合があります。

一方で、ROICは自己資本だけでなく有利子負債も含めた投下資本を基準に見るため、事業そのものが資本に対してどれだけ利益を生んでいるかを確認しやすくなります。

また、ROICは企業価値を考えるうえでも重要です。

企業は資本を使って事業を行いますが、その資本にはコストがあります。

株主が期待するリターンや、借入に対する利息などが資本コストです。

ROICが資本コストを上回っていれば、企業は投下した資本以上の価値を生み出していると考えられます。

反対に、ROICが資本コストを下回っている場合、事業を拡大しても企業価値が高まりにくい可能性があります。

投資家にとってROICは、企業が本当に効率よく稼いでいるかを見るための重要な指標です。

ROEやROAとあわせて確認することで、株主資本の効率、総資産の効率、事業に使っている資本の効率をそれぞれ分けて判断しやすくなります。

ただし、ROICも単独で判断する指標ではありません。

業種によって必要な投下資本の大きさは違いますし、一時的な利益増加や投資抑制によって高く見えることもあります。

そのため、営業利益率、ROE、ROA、フリーキャッシュフロー、WACCなどとあわせて見ることが大切です。

計算式

ROICは、一般的に次の計算式で求めます。

ROIC = 税引後営業利益 ÷ 投下資本 × 100

税引後営業利益は、営業利益から税金相当額を差し引いた利益です。

投下資本は、企業が事業に投じている資本を表します。

簡単な考え方では、次のように整理できます。

投下資本 = 有利子負債 + 自己資本

税引後営業利益 = 営業利益 ×(1 − 実効税率)

たとえば、営業利益が100億円、実効税率が30%、投下資本が700億円の場合、

税引後営業利益 = 100億円 ×(1 − 30%)= 70億円

ROIC = 70億円 ÷ 700億円 × 100 = 10%

となります。

この場合、企業は事業に投じた資本に対して、税引後で10%の利益を生み出していると考えられます。

投下資本とは何か

投下資本とは、企業が事業を行うために投じている資本のことです。

簡単に言うと、企業が本業で利益を生み出すために使っているお金です。

投下資本には、株主からの出資や企業が積み上げた利益である自己資本だけでなく、銀行借入や社債などの有利子負債も含めて考えることが多いです。

なぜなら、企業は自己資本だけでなく、借入などの資金も使って事業を行っているからです。

一般的には、投下資本は次のように考えられます。

投下資本 = 有利子負債 + 自己資本

この式は初心者にも分かりやすい考え方です。

有利子負債は、利息を支払う必要がある借入や社債などです。

自己資本は、返済義務のない株主の持ち分です。

この2つを合わせることで、企業が事業に使っている資金全体を見ようとします。

より実務的には、運転資本や固定資産をもとに投下資本を計算する考え方もあります。

たとえば、売掛金、棚卸資産、買掛金、固定資産などを使って、事業に実際に必要な資本を把握する方法です。

ただし、初心者の段階では、まず「投下資本=有利子負債+自己資本」と理解すると分かりやすいです。

投下資本が大きい企業は、それだけ多くの資本を使って事業を行っています。

大きな工場や設備、店舗、在庫などが必要な企業では、投下資本が大きくなりやすいです。

その投下資本に対してどれだけ利益を出しているかを見るのがROICです。

税引後営業利益の考え方

ROICの分子に使われる税引後営業利益は、営業利益から税金相当額を差し引いた利益です。

英語ではNOPATと呼ばれることもあります。

NOPATはNet Operating Profit After Taxの略で、日本語では税引後営業利益と訳されます。

税引後営業利益 = 営業利益 ×(1 − 実効税率)

営業利益は、本業で稼いだ利益です。

ここから税金相当額を差し引くことで、事業から得られる税引後の利益を考えます。

ROICで税引後営業利益を使う理由は、企業の資金調達方法の影響をできるだけ除いて、事業そのものの収益力を見たいからです。

当期純利益を使うと、支払利息や営業外損益、特別損益などの影響を受けます。

しかし、ROICでは事業に投じた資本がどれだけ利益を生んでいるかを見たいので、本業の利益である営業利益をもとに考えます。

ただし、税金は企業にとって実際に負担するコストです。

そのため、営業利益をそのまま使うのではなく、税金を差し引いた税引後営業利益を使います。

たとえば、営業利益が100億円でも、税率が30%なら、税引後営業利益は70億円です。

この70億円を投下資本で割ることで、事業に使っている資本が税引後でどれだけ利益を生んでいるかを確認できます。

税引後営業利益は、営業利益をベースにしているため、本業の収益力を見やすい指標です。

ただし、一時的に営業利益が増減している場合は、ROICも大きく変動するため、複数年で見ることが大切です。

ROICとROE・ROAの違い

ROICは、ROEやROAと似ていますが、見ている対象が違います。

それぞれの違いを整理すると、次のようになります。

ROEは、株主にとって分かりやすい指標です。

自己資本に対してどれだけ当期純利益を出したかを見るため、株主のお金を効率よく使えているかを確認できます。

ただし、借入を増やして自己資本を小さくすると、ROEが高く見えることがあります。

そのため、財務レバレッジの影響を受けやすい指標です。

ROAは、総資産に対してどれだけ利益を出したかを見る指標です。

自己資本だけでなく負債も含めた資産全体の効率を確認できます。

ただし、総資産には現金や投資資産など、事業に直接使われていない資産が含まれることもあります。

ROICは、事業に使っている投下資本に対してどれだけ税引後営業利益を生み出しているかを見ます。

そのため、事業そのものの資本効率を確認しやすい指標です。

ROEよりも借入の影響を受けにくく、ROAよりも事業に使っている資本に注目しやすいのが特徴です。

投資では、ROE、ROA、ROICをそれぞれ別の角度から使い分けると理解しやすくなります。

ROEは株主資本の効率、ROAは資産全体の効率、ROICは事業に投じた資本の効率を見る指標です。

WACC・資本コストとの関係

ROICを見るうえで非常に重要なのが、WACCや資本コストとの関係です。

ROICは、単に高いか低いかを見るだけでは不十分です。

企業が使っている資本にかかるコストを上回っているかどうかが重要になります。

資本コストとは、企業が資金を調達するために求められるコストのことです。

株主から見れば、投資に対して期待するリターンが資本コストになります。

借入であれば、銀行や社債投資家に支払う利息がコストになります。

WACCとは、加重平均資本コストのことです。

英語ではWeighted Average Cost of Capitalといいます。

自己資本コストと負債コストを、企業の資本構成に応じて加重平均したものです。

簡単に言うと、企業が事業を行うために使っている資本全体にかかる平均的なコストです。

ROICとWACCの関係は、企業価値を見るうえでとても重要です。

ROIC > WACC の場合、企業は資本コストを上回る利益を生み出していると考えられます。

つまり、投じた資本に対して十分なリターンを得ており、企業価値を生み出している状態です。

ROIC < WACC の場合、企業は資本コストを下回る利益しか生み出せていないと考えられます。

この場合、事業を拡大しても資本コストを上回るリターンが得られず、企業価値を高めにくい可能性があります。

たとえば、ROICが12%でWACCが7%なら、企業は資本コストを上回る利益を生み出していると考えられます。

一方で、ROICが4%でWACCが7%なら、資本コストに見合う利益を出せていない可能性があります。

投資では、ROICの水準だけでなく、WACCを上回っているかを意識すると、企業が本当に価値を生み出しているかを判断しやすくなります。

具体例

ROICの見方を、簡単な具体例で確認します。

A社は、営業利益が100億円、実効税率が30%、投下資本が700億円だとします。

税引後営業利益 = 100億円 ×(1 − 30%)= 70億円

ROIC = 70億円 ÷ 700億円 × 100 = 10%

この場合、A社は投下資本に対して10%の税引後利益を生み出していることになります。

次に、A社のWACCが6%だったとします。

この場合、ROIC10%はWACC6%を上回っています。

つまり、A社は資本コストを上回る利益を生み出しており、企業価値を高めている可能性があります。

一方で、B社も税引後営業利益が70億円だったとして、投下資本が1,400億円だった場合を考えます。

ROIC = 70億円 ÷ 1,400億円 × 100 = 5%

B社のWACCが6%だった場合、ROIC5%はWACC6%を下回ります。

この場合、利益の金額はA社と同じでも、投下資本に対する効率は低く、資本コストを上回れていない可能性があります。

このように、ROICを見ると、利益の金額だけでは分からない資本効率を確認できます。

同じ利益でも、少ない資本で生み出している企業のほうが、効率の良いビジネスをしていると考えやすくなります。

ROICが高い会社の特徴

ROICが高い会社は、事業に投じた資本に対して効率よく利益を生み出している企業です。

そのような企業には、いくつかの特徴があります。

まず、営業利益率が高い企業です。

商品やサービスに競争力があり、高い利益率を維持できる企業は、税引後営業利益も大きくなりやすく、ROICが高くなりやすいです。

ブランド力、技術力、価格決定力がある企業は、このタイプに当てはまることがあります。

次に、少ない資本で事業を回せる企業です。

大きな工場や在庫を必要とせず、軽い資産で売上や利益を生み出せる企業は、投下資本が小さくなりやすく、ROICが高くなりやすいです。

ソフトウェア企業や一部のサービス業では、このような特徴が見られることがあります。

また、運転資本の効率が良い企業もROICが高くなりやすいです。

売掛金の回収が早い、在庫を持ちすぎない、買掛金の支払い条件が有利など、資金の回転が良い企業は、少ない投下資本で事業を運営しやすくなります。

さらに、不要な資産を持ちすぎていない企業もROICが高くなりやすいです。

使われていない固定資産や余剰資産が多いと、投下資本が大きくなり、ROICは低下しやすくなります。

資産を効率よく使えている企業ほど、ROICは高くなりやすいです。

ROICが高い企業は、利益率、資産効率、運転資本管理のいずれか、または複数に強みを持っている可能性があります。

ROICが高くても注意すべきケース

ROICが高い企業は魅力的に見えますが、高ければ必ず安心というわけではありません。

ROICが高く見える理由によっては注意が必要です。

まず注意したいのは、一時的に営業利益が増えているケースです。

価格上昇、特需、一時的なコスト減などによって営業利益が一時的に増えると、税引後営業利益も増え、ROICが高く見えることがあります。

しかし、その利益が継続しなければ、翌期以降のROICは低下する可能性があります。

次に、必要な投資を抑えているケースです。

設備更新や研究開発、広告宣伝、人材投資などを削ると、短期的には利益が増え、投下資本も抑えられるため、ROICが高く見えることがあります。

しかし、必要な投資を怠っている場合、将来の成長力や競争力が落ちる可能性があります。

また、投下資本が小さすぎることでROICが高く見える場合もあります。

資産を持たない軽いビジネスモデルなら問題ないこともありますが、自己資本が薄い、運転資本が不足している、投資余力が小さいといったリスクが隠れている場合もあります。

さらに、事業売却や資産圧縮によって一時的に投下資本が小さくなっているケースもあります。

この場合、ROICは上がって見えることがありますが、将来の売上や利益の成長余地が小さくなっている可能性もあります。

ROICを見るときは、なぜ高いのかを確認することが大切です。

営業利益率が高いのか、投下資本を効率よく使えているのか、それとも一時的な要因で高く見えているだけなのかを分けて見る必要があります。

目安

ROICの目安は、業種や企業の資本構造によって変わります。

一般的には、次のように見られることがあります。

・15%以上:かなり高い資本効率

・10〜15%:優秀な水準

・5〜10%:一般的な水準

・5%未満:資本効率が低い可能性

ただし、ROICは単純に高ければよいというものではありません。

重要なのは、ROICがWACCを上回っているかどうかです。

ROICが10%でも、WACCが5%なら価値を生み出していると考えやすいです。

一方で、ROICが8%でも、WACCが10%なら、資本コストを下回っている可能性があります。

そのため、ROICを見るときは、絶対的な水準だけでなく、資本コストとの比較、同業他社比較、過去推移を確認することが大切です。

投資での使い方

投資では、ROICを見ることで、企業が事業に投じた資本をどれだけ効率よく利益に変えているかを確認できます。

ROEやROAとあわせて見ることで、企業の収益性をより立体的に判断しやすくなります。

まず確認したいのは、ROICがWACCを上回っているかです。

ROICが資本コストを上回っていれば、企業は投下資本に対して十分なリターンを生み出していると考えやすくなります。

反対に、ROICがWACCを下回っている場合、事業を拡大しても企業価値を高めにくい可能性があります。

次に、ROICの推移を確認します。

単年で高いだけでなく、数年にわたって高いROICを維持している企業は、競争力や資本効率に強みがある可能性があります。

一方で、ROICが低下傾向にある場合は、利益率の低下、投下資本の増加、投資効率の悪化などを確認する必要があります。

また、ROICを分解して見ることも大切です。

営業利益率が高くてROICが高いのか、投下資本を抑えられているから高いのかによって、企業の強みは変わります。

営業利益率、固定資産回転率、CCC、フリーキャッシュフローなどとあわせて見ると、より実態をつかみやすくなります。

ROICは、企業が資本を効率よく使えているかを確認するための重要な指標です。

特に長期投資では、資本コストを上回るROICを継続できる企業かどうかを見ることが大切です。

まとめ

ROICは、企業が事業に投じた資本からどれだけ効率よく利益を生み出しているかを見る収益性指標です。

計算式は、税引後営業利益を投下資本で割って求めます。

ROICはROEやROAと似ていますが、見ている対象が違います。

ROEは自己資本に対する利益、ROAは総資産に対する利益、ROICは事業に投じた資本に対する利益を見ます。

そのため、ROICは事業そのものの資本効率を確認しやすい指標です。

ROICを見るうえで重要なのが、WACCや資本コストとの関係です。

ROICがWACCを上回っていれば、企業は資本コストを上回る利益を生み出していると考えられます。

反対に、ROICがWACCを下回っている場合、企業価値を高めにくい可能性があります。

ただし、ROICが高ければ必ず安心というわけではありません。

一時的な利益増加、必要な投資の抑制、投下資本の一時的な減少などによって高く見える場合もあります。

そのため、ROICは単独で判断せず、ROE、ROA、営業利益率、フリーキャッシュフロー、WACCとあわせて確認することが大切です。

コメント